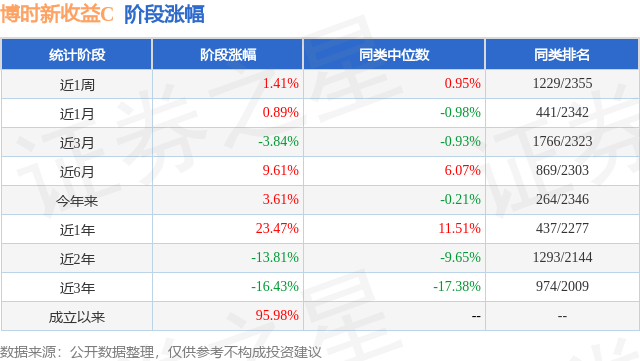

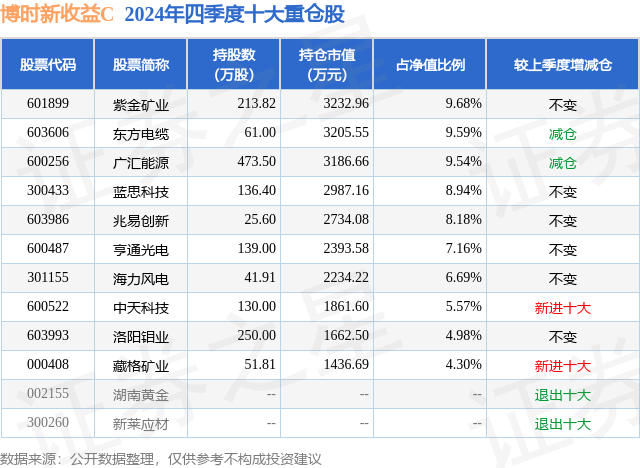

证券之星动静,日前博时新收益C基金发布四时报,2024年四时度最新规模1。22亿元,季度净值涨幅为-4。04%。从业绩表示来看,正在同类基金中排名437/2277,同类基金过去一年净值涨幅中位数为11。51%。而基金过去一年的最大回撤为-19。55%,成立以来的最大回撤为-45。72%。 从基金规模来看,博时新收益C基金2024年四时度发布的基金规模为1。22亿元,较上一期规模1。85亿元变化了-6302。36万元,环比变化了-34。14%。该基金最新一期资产设置装备摆设为:股票占净值比94。89%,债券占净值比7。14%,现金占净值比1。27%。从基金持仓来看,该基金当季前十大股票仓位达74。63%,第一大沉仓股为紫金矿业(601899),持仓占比为9。68%。

从基金规模来看,博时新收益C基金2024年四时度发布的基金规模为1。22亿元,较上一期规模1。85亿元变化了-6302。36万元,环比变化了-34。14%。该基金最新一期资产设置装备摆设为:股票占净值比94。89%,债券占净值比7。14%,现金占净值比1。27%。从基金持仓来看,该基金当季前十大股票仓位达74。63%,第一大沉仓股为紫金矿业(601899),持仓占比为9。68%。 博时新收益C现任基金司理为过钧。此中正在任基金司理过钧已从业20年又162天,2016年2月29日正式接办办理博时新收益C,任职期间累计报答为nan%。目前还办理着18只基金产物(包罗A类和C类),此中本季度表示最佳的基金为博时可转债ETF(511380),季度净值涨幅为5。02%。

博时新收益C现任基金司理为过钧。此中正在任基金司理过钧已从业20年又162天,2016年2月29日正式接办办理博时新收益C,任职期间累计报答为nan%。目前还办理着18只基金产物(包罗A类和C类),此中本季度表示最佳的基金为博时可转债ETF(511380),季度净值涨幅为5。02%。 对本季度基金运做,基金司理的概念如下:本季度美联储又两次降息至4。25-4。5%区间,自9/19初次本轮降息周期以来曾经累计降息100bps。但正如我们上季报所说,过早的降息使得二次通缩的风险上升,本轮利率下行周期可能会按上遏制键。特朗普被选新一届总统,市场预期其关税和移平易近政策会加剧通缩压力,美债收益率率先反弹,也带动了美元的强势。但取市场见地分歧的是!我们认为特朗普要的是增加而不是通缩,要的是制制业回流带来的工做机遇和商业逆差的削减,而非实正的商业和,关税只是手段。上的压力决定来岁上半年可能还无数次降息和所得税减税。能达到上述目标唯有弱美元政策,而这需要商业敌手的共同,美国可能鞭策非美货泉对美元升值,取得和关税同样的结果同时加强美国产物的出口合作力。来岁美元可能先涨再跌,也是市场当前最大的预期差。我们仍是美元会走弱的判断。整个2024年,中国央行早于美联储降息降准,累计降准1%,并多次下调政策利率。本季度货泉政策转向“适度宽松”,培养了18年以来最大的一轮债券牛市。四时度利率下行40bps,全年下行90bps,收益率曲线平行下移,利率久期策略显著占优。正在根基面验证之前,流动性成为次要驱动要素。从经济数据来看,本季度呈现必然的企稳回升,但这并未妨碍收益率创下新低,根基面不是收益率下行的次要要素。规范非银存款利率压低短期利率,打开其他刻日收益率下行的空间,纷纷接近资金利率,现含资金利率可能进一步下调的预期。汇率成为短期最大的限制要素。从相对价值来看,每当市场报答基于本钱利得预期,且该预期占总报答比例越高,则越不克不及轻忽市场可能的调整风险。本季度本基金继续低配利率债。本季度信用债市场陪伴利率债市场走强,涨幅掉队于利率债,信用利差略有收缩,但显著高于9月底出息度;虽然如斯,信用利差照旧远低于汗青均值。信用利差走阔一般源于流动性严重和信用风险提高,但当前这两个要素都不存正在,更多的是投资者抢跑持久利率债品种博取本钱利得所致,5年以上信用品种跑输利率债,信用利差被动走阔。虽然疑惑除有资金会博取利差收窄收益,可是无论从绝对收益仍是相对收益,信用债吸引力欠缺。这也是我们对信用债市场连结一份隆重的缘由。本季度我们维持低配信用债。取三季度比拟,本季度转债市场走出两沉天走势。陪伴正股市场的反弹,转债市场敏捷畴前期低估形态下走出,估值获得极大修复。纯债收益率从汗青高点从头转负,价钱中位数也回到汗青高点。分类型看,受纯债市场收益率敏捷下行和股市好转带来违约风险下降,偏债型转债修复最快,高收益率品种大幅削减。转债估值又一次验证了转债市场正在判断市场底部的无效性。正在政策底呈现后,转债市场下行风险可控,但波动率会陪伴权益市场而加大。供给不脚叠加大型转债的强赎,本年转债市场可能成为转债存量下降的一年,带来供需的错配。大型新债刊行的沉启尚需时日,9月起头定增市场的恢复可能是一个。当前转债估值处于中性,但12月份市场的强劲表示意味着之后表示可能弱于正股。本季度本基金维持原有转债持仓比例。流动性同样成为影响本季度权益市场的焦点要素,和根基面相关的商品和恒指较弱,盈利品种则受益于债券收益率的下行而表示超卓。因为房地产价钱下行影响,中国投资者从头设置装备摆设资产,导致中债和海外资产成为较大的受益者,这也是本轮政策强调房地产价钱要企稳回升的主要缘由。正在经济苏醒或者证伪之前,市场被流动性从导,货泉政策是较容易实现和较容易确定的政策;财务政策则需要来岁才能获得更明白的。此轮政策转向是底子性的,超凡规的提法也是汗青上第一次提出,对后续政策我们抱有决心。终究下行周期中市场情感的低迷也很一般,对经济能否能企稳回升另有疑虑,只要根基面的好转才能实正扭转市场预期。本季度我们维持权益高仓位,并调整了部门持仓。综上所述,正在四时度政策面转向的影响下,流动性宽松带来了股债双牛的走势,而债券特别受益于适度宽松的货泉政策,股票市场则需要期待超凡规政策的进一步明白和根基面的好转。再通缩是查验政策结果的试金石;不到合意方针,则不消担忧政策的持续性。瞻望来岁一季度,特朗普上台可能对汇率上有贬值压力,我们可能出台响应的政策对冲,经济根基面的企稳将进入投资者的考量范畴。资金利率的拘谨可能对债券市场收益率形成限制,信用利差可能会有所收窄,但较低的绝对收益和较高的本钱利得期望则可能加大债市的波动。权益市场难回之前低点,期待政策的进一步开阔爽朗;转债市场已大部修复,将来更多正在个券的表示和条目博弈带来的收益加强。以上内容为证券之星据息拾掇,由智能算法生成(网信算备240019号),不形成投资。

对本季度基金运做,基金司理的概念如下:本季度美联储又两次降息至4。25-4。5%区间,自9/19初次本轮降息周期以来曾经累计降息100bps。但正如我们上季报所说,过早的降息使得二次通缩的风险上升,本轮利率下行周期可能会按上遏制键。特朗普被选新一届总统,市场预期其关税和移平易近政策会加剧通缩压力,美债收益率率先反弹,也带动了美元的强势。但取市场见地分歧的是!我们认为特朗普要的是增加而不是通缩,要的是制制业回流带来的工做机遇和商业逆差的削减,而非实正的商业和,关税只是手段。上的压力决定来岁上半年可能还无数次降息和所得税减税。能达到上述目标唯有弱美元政策,而这需要商业敌手的共同,美国可能鞭策非美货泉对美元升值,取得和关税同样的结果同时加强美国产物的出口合作力。来岁美元可能先涨再跌,也是市场当前最大的预期差。我们仍是美元会走弱的判断。整个2024年,中国央行早于美联储降息降准,累计降准1%,并多次下调政策利率。本季度货泉政策转向“适度宽松”,培养了18年以来最大的一轮债券牛市。四时度利率下行40bps,全年下行90bps,收益率曲线平行下移,利率久期策略显著占优。正在根基面验证之前,流动性成为次要驱动要素。从经济数据来看,本季度呈现必然的企稳回升,但这并未妨碍收益率创下新低,根基面不是收益率下行的次要要素。规范非银存款利率压低短期利率,打开其他刻日收益率下行的空间,纷纷接近资金利率,现含资金利率可能进一步下调的预期。汇率成为短期最大的限制要素。从相对价值来看,每当市场报答基于本钱利得预期,且该预期占总报答比例越高,则越不克不及轻忽市场可能的调整风险。本季度本基金继续低配利率债。本季度信用债市场陪伴利率债市场走强,涨幅掉队于利率债,信用利差略有收缩,但显著高于9月底出息度;虽然如斯,信用利差照旧远低于汗青均值。信用利差走阔一般源于流动性严重和信用风险提高,但当前这两个要素都不存正在,更多的是投资者抢跑持久利率债品种博取本钱利得所致,5年以上信用品种跑输利率债,信用利差被动走阔。虽然疑惑除有资金会博取利差收窄收益,可是无论从绝对收益仍是相对收益,信用债吸引力欠缺。这也是我们对信用债市场连结一份隆重的缘由。本季度我们维持低配信用债。取三季度比拟,本季度转债市场走出两沉天走势。陪伴正股市场的反弹,转债市场敏捷畴前期低估形态下走出,估值获得极大修复。纯债收益率从汗青高点从头转负,价钱中位数也回到汗青高点。分类型看,受纯债市场收益率敏捷下行和股市好转带来违约风险下降,偏债型转债修复最快,高收益率品种大幅削减。转债估值又一次验证了转债市场正在判断市场底部的无效性。正在政策底呈现后,转债市场下行风险可控,但波动率会陪伴权益市场而加大。供给不脚叠加大型转债的强赎,本年转债市场可能成为转债存量下降的一年,带来供需的错配。大型新债刊行的沉启尚需时日,9月起头定增市场的恢复可能是一个。当前转债估值处于中性,但12月份市场的强劲表示意味着之后表示可能弱于正股。本季度本基金维持原有转债持仓比例。流动性同样成为影响本季度权益市场的焦点要素,和根基面相关的商品和恒指较弱,盈利品种则受益于债券收益率的下行而表示超卓。因为房地产价钱下行影响,中国投资者从头设置装备摆设资产,导致中债和海外资产成为较大的受益者,这也是本轮政策强调房地产价钱要企稳回升的主要缘由。正在经济苏醒或者证伪之前,市场被流动性从导,货泉政策是较容易实现和较容易确定的政策;财务政策则需要来岁才能获得更明白的。此轮政策转向是底子性的,超凡规的提法也是汗青上第一次提出,对后续政策我们抱有决心。终究下行周期中市场情感的低迷也很一般,对经济能否能企稳回升另有疑虑,只要根基面的好转才能实正扭转市场预期。本季度我们维持权益高仓位,并调整了部门持仓。综上所述,正在四时度政策面转向的影响下,流动性宽松带来了股债双牛的走势,而债券特别受益于适度宽松的货泉政策,股票市场则需要期待超凡规政策的进一步明白和根基面的好转。再通缩是查验政策结果的试金石;不到合意方针,则不消担忧政策的持续性。瞻望来岁一季度,特朗普上台可能对汇率上有贬值压力,我们可能出台响应的政策对冲,经济根基面的企稳将进入投资者的考量范畴。资金利率的拘谨可能对债券市场收益率形成限制,信用利差可能会有所收窄,但较低的绝对收益和较高的本钱利得期望则可能加大债市的波动。权益市场难回之前低点,期待政策的进一步开阔爽朗;转债市场已大部修复,将来更多正在个券的表示和条目博弈带来的收益加强。以上内容为证券之星据息拾掇,由智能算法生成(网信算备240019号),不形成投资。 证券之星动静,日前博时新收益C基金发布三季报,2024年三季度最新规模1。85亿元,季度净值涨幅为7。16%。证券之星动静,日前博时新收益C基金发布二季报,2024年二季度最新规模1。75亿元,季度净值涨幅为0。42%。以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。

证券之星动静,日前博时新收益C基金发布三季报,2024年三季度最新规模1。85亿元,季度净值涨幅为7。16%。证券之星动静,日前博时新收益C基金发布二季报,2024年二季度最新规模1。75亿元,季度净值涨幅为0。42%。以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。

中国·世俱杯官方用球公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

版权所有:山东外贸集团中国·世俱杯官方用球有限公司 网站建设:中国·世俱杯官方用球 营业执照 网站地图

{kind=link}